お知らせ

遺族年金について

国民年金や厚生年金保険の被保険者だった方が亡くなったときに、その被保険者によって生計を維持されていた遺族が受けることができる年金のことを「遺族年金」といいます。

遺族年金には「遺族基礎年金と遺族厚生年金」があり、亡くなった方の年金の加入状況などによって、異なります。

<遺族基礎年金の受給要件>

次のいずれかの要件を満たしている方が亡くなった場合、18歳までの子のある配偶者または18歳までの子が遺族基礎年金を受け取ることができます。

※子が18歳になった年度末まで受け取ることができます。

① 国民年金の被保険者である間に死亡

② 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡

③ 老齢基礎年金の受給権者であった方が死亡

④ 老齢基礎年金の受給資格を満たした方が死亡

<遺族厚生年金の受給要件>

次のいずれかの要件を満たしている方が死亡したときに、遺族に遺族厚生年金が支給されます。

①厚生年金保険の被保険者である間に死亡

② 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡

③ 1級・2級の障害厚生(共済)年金を受けとっている方が死亡

④ 老齢厚生年金の受給権者であった方が死亡

⑤ 老齢厚生年金の受給資格を満たした方が死亡

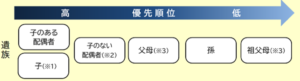

なお、遺族厚生年金は死亡した方に生計を維持されていた遺族のうち、最も優先順位の高い方が受け取ることができます。また遺族基礎年金を受給できる遺族の方はあわせて受給できます。

※出典:日本年金機構ホームページ 遺族厚生年金(受給要件・対象者・年金額)

また、今は年末調整の時期ですが、遺族年金は課税扱い?非課税扱い?と迷われる方がいらっしゃるかと思います

<国民年金法第25条>

租税その他の公課は、給付として支給を受けた金銭を標準として、課することができない。ただし、老齢基礎年金及び付加年金については、この限りでない。

<厚生年金保険法第41条2項>

租税その他の公課は、保険給付として支給を受けた金銭を標準として、課することができない。ただし、老齢厚生年金については、この限りでない。

老齢基礎年金や老齢厚生年金は課税対象となりますが、遺族年金は非課税となりますのでご注意ください。